Comment étudier une zone en autoconsommation collective pour trouver des consommateurs ?

Contrairement à l’autoconsommation individuelle, où le producteur consomme directement l’électricité qu’il produit sur son propre site, l’autoconsommation collective implique une vente d’électricité à des consommateurs tiers. Cette approche exige une connaissance du territoire à proximité de la centrale EnR, afin d’identifier les opportunités de vente sans réduire les potentielles contraintes locales.

La baisse des aides publiques, les incertitudes réglementaires et la nécessité de sécuriser les revenus des producteurs d’énergie renouvelable rendent ces études plus importantes que jamais. Elles permettent de valider sur une base objective la pertinence territoriale d’un projet d’ACC.

D’ailleurs, par le passé, Animergy a déjà été sur le terrain pour démarcher des consommateurs sans étude préalable. Cela a parfois été différent de nos intuitions et quelques fois même avec de mauvaises surprises côté consommateurs. C’est pourquoi nous insistons pour toujours réaliser cette étude au préalable qui permet sur quelques cas de ne pas engager d’efforts inutiles.

Ces études livrent un niveau de pertinence, avec un volume ACC et un tarif de vente recommandé pour chaque zone ; ce qui constitue un levier essentiel pour la prise de décision du porteur de projet qui peut l’utiliser également auprès d’investisseur pour appuyer son dossier et maximiser les chances de succès.

Le bureau d’études chez Animergy

Notre bureau d’études vous accompagne dans l’identification des opportunités offertes par l’autoconsommation collective, en fonction des spécificités de votre projet. Mais concrètement, comment est réalisée l’étude ?

1.Les données d’entrée de votre projet

A l’aide de la localisation de votre centrale et avec différents éléments clés :

- Type d’énergie renouvelable (nous étudions le solaire, l’hydraulique et l’éolien)

- Puissance installée (kW) et productible (kWh/kW) de votre centrale

- % d’autoconsommation individuelle s’il y en a à prévoir, avec le cas échéant une courbe de surplus ou de consommation correspondante.

- Une rémunération de référence (AO CRE, AOS, OA, marché…)

- Si connu, un objectif de revenu pour assurer le business plan

- Un calendrier de démarrage souhaité

Nous allons pouvoir cerner vos attentes et poser le cadre d’une étude sur mesure.

Lorsque vous faites appel à notre expertise, il se peut que vous ayez déjà une idée précise du volume et du tarif que vous souhaitez appliquer à la vente de vos électrons en ACC. Il se peut également que vous n’ayez aucune idée de ce qu’il est envisageable de faire pour maximiser votre rémunération originellement prévue. L’étude est réalisée dans ce but précis : vous conseiller quant à votre cas spécifique.

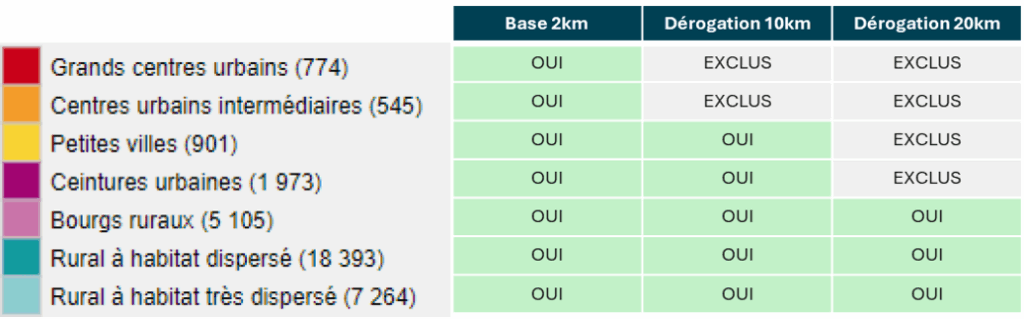

2. L’appétence énergétique du bassin de consommation environnant

Avant toute chose, la commune dans laquelle se situe votre centrale va définir la zone de démarchage de vos consommateurs.

En effet, en fonction de la densité de la commune, une dérogation de 10 kilomètres, voire 20 kilomètres est possible en plus des 2 kilomètres autorisés en opération d’ACC.

Une fois notre zone définie, nous allons pouvoir cartographier le territoire et identifier les acteurs locaux les plus pertinents, en fonction de leur consommation annuelle, de leur typologie d’activité et de leur ouverture à acheter leur électricité en local.

A noter que nous ne travaillons pas sur le résidentiel par défaut, dans l’optique d’un retour sur investissement optimisé, avec des efforts de démarchage porté sur des plus gros consommateurs (entreprises, collectivités etc.).

Sur un périmètre de 2, 10 ou 20 km, plusieurs regroupements de consommateurs peuvent être identifiés. En fonction de la pertinence de ces groupes d’acteurs, un classement s’établit et nous vous conseillons sur la zone de démarchage commerciale à privilégier, afin d’optimiser vos chances de succès. Et ce n’est pas toujours la zone qui a le plus de consommation en volume qui l’emporte…

Ensuite, à partir des résultats de l’étude énergétique, et notamment de la meilleure zone de démarchage qui se dégage autour de votre centrale, nous déterminons le pourcentage de production de votre centrale qui pourrait être vendu localement chaque année.

Ce volume d’ACC à vendre est en fonction de plusieurs critères, tels que le prix de vente ACC souhaité, la correspondance de la consommation avec le productible de la centrale, le processus décisionnel et le mode d’achat de chaque consommateur identifié, leurs tarifs d’achat d’électricité, ainsi que les éventuelles relations préétablies par vous ou par Animergy pour faciliter la vente. Sur cette base, nous établissons des pondérations et les mesurons aussi au regard de nos retours terrains, pour finalement vous rendre un volume de vente le plus proche de la réalité pour chaque zone de démarchage étudiée.

Ce n’est pas tout, lorsque le surplus non autoconsommé est exposé au marché, nous rendons une étude plus fine tenant compte :

- D’une répartition optimisée entre ce qui ira en ACC et ce qui ira au marché – bridant de fait la part maximum qui pourrait servir aux consommateurs. Cela uniquement dans le but de maximiser votre revenu au global ; et de travailler sur une base pérenne avec vos partenaires agrégateurs.

- Des heures négatives estimées sur le marché day-ahead (SPOT) qui viennent également influencer le volume total qui pourra servir les consommateurs locaux.

3. Analyse économique du meilleur scénario

Une fois le volume et le tarif conseillé, nous établissons un business plan sur 20 ans en tenant compte également des coûts de mise en place et de gestion de l’opération que représentent un prestataire comme Animergy.

Nous calculons ainsi le retour sur investissement (ROI) de ce scénario de vente en autoconsommation collective pour une prise de décision éclairée.

Notre expertise

Nous croyons en une transition énergétique ancrée dans les réalités locales. Chaque projet d’ACC que nous accompagnons s’inscrit dans une logique de territorialisation de l’énergie, où la production d’électricité renouvelable doit s’aligner avec le bassin de consommation énergétique correspondant.

Avec plus de 200 études réalisées sur l’année passée, soit 168 MW analysés, Animergy souhaite devenir votre acteur de référence dans l’analyse de la pertinence de vos projets en autoconsommation collective.

Au fil des mois, nous développons une compréhension fine des logiques de décision des différents consommateurs impliqués sur les territoires autour de vos centrales : industriels, entreprises, collectivités territoriales... Cette approche qualitative, nourrie par des retours terrain et des échanges réguliers avec les consommateurs, nous permet de vous proposer des solutions réalistes pour la conversion de vos centrales en ACC.

Par exemple, un supermarché d’un grand groupe de distributeurs se trouve dans la zone éligible autour de la centrale. Nous lui allouons un pourcentage de probabilité de vente de la production d’électricité. Malgré le fait que sa prise de décision est centralisée, et que ses tarifs sont plutôt bas aujourd’hui, nous sommes déjà en contact avec les acheteurs d’énergie des supermarchés du groupe.

Autre exemple, dans le cas d’une collectivité avec des bâtiments éligibles sur la zone. Nous connaissons les ordres de grandeur des tarifs négociés par le groupement d’achat du syndicat du département. Nous allons également ajuster nos probabilités de vente en fonction de cette connaissance.

Ainsi, nous ne vous livrons pas seulement une étude : nous vous offrons une vision réaliste, basée sur des informations et des données récoltées par Animergy lors de ses phases de démarchage consommateurs, pour sécuriser et accélérer la mise en œuvre de votre projet.

Développeurs : par quelles centrales commencer ?

Vous avez un portefeuille de centrales et ne savez par lesquelles commencer un projet d’autoconsommation collective ?

Animergy analyse votre portefeuille de centrales pour sélectionner les plus pertinentes. Sur la même base qu’une étude pour une centrale, nous analysons le territoire autour de vos centrales et sommes capables de réaliser un classement de vos projets pour l’ACC.

Nous vous apportons une vision claire et objective : si la pertinence économique ou énergétique est faible, nous vous l’indiquons sans détour et vous conseillons de rester fidèle à votre rémunération de référence. À l’inverse, si le potentiel est avéré, nous vous proposons également un accompagnement pour concrétiser votre projet dans les meilleures conditions.

Notre approche est éprouvée auprès d’une quarantaine de clients (développeurs, installateurs, bureaux d’études, collectivités et producteurs indépendants) pour évaluer rapidement la compatibilité de votre centrale avec l’autoconsommation collective, pourquoi pas vous ?